まずはダイジェスト動画をご覧ください(画面をクリックすると再生します)。

- 国税内部の資料から、どのようなことに注意すべきなのか?

- 国税OB税理士の団体が推奨する「3点セット」とは?

- 1つの会社で給与と外注費の判断が分かれた基準とは?

- 代表取締役に対する外注費が問題になった事例の検証

- 具体的に、どのような契約書を締結すれば、否認されないのか?

- 給与ではなく、外注費と判断された判決のポイントは?

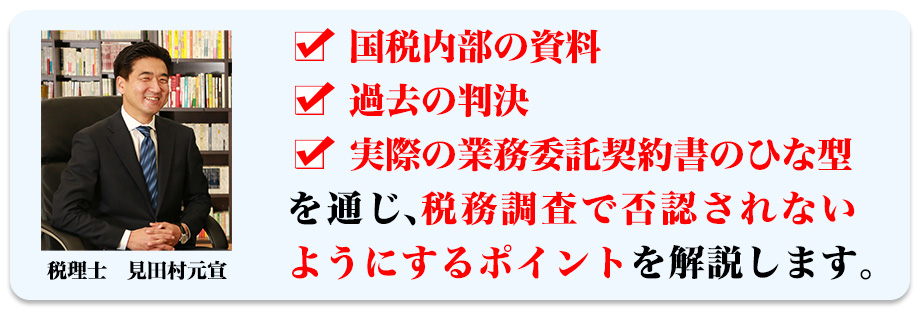

見田村 元宣 税理士

日本中央会計研修会 代表取締役

日本中央税理士法人 代表社員

早稲田大学卒業後、株式会社タクトコンサルティングなどを経て、平成14年1月から現職。現在は通常の顧問業務の他、相続、事業承継、不動産譲渡などのコンサルティング及びセミナーを主な業務の中心として活動。また、過去の主なセミナーに、京都商工会議所:「資産承継と事業承継の違いと進め方」 武田薬品工業株式会社:「個人開業医・医療法人の事業承継対策」、三井住友海上きらめき生命保険株式会社:「生命保険を使った事業承継対策」などがある。

給与か外注費かという論点は昔から判断に迷う事が多いです。特に最近は社会保険料の負担を減らしたい会社でいろいろ給与から外注費に振り替えたいという相談が増えています。今回、具体的な基準だけでなく、「税務調査において外注費として仕入控除を認めさせるための対策」は非常に参考になり、税務調査対策として使用させて頂きます。過去の判例解説も、丁度質問を受けた内容に合致したものがあり、助かりました。

給与であるのか、外注費であるのかは、たびたび税務調査で問題となる論点です。この点につき、各種通達、裁決、判決に基づき、改めて復習することができました。当該論点は、書物の中でこれだけ横断的に解説されているものは無く、再度要点を整理して、確認しました。私も建設業の税務調査で指摘を受けたことのあるところでもあり、今後また同種の指摘を受けた場合の、整理すべき5つの判断基準、論点を改めて勉強することができました。

「給与なのか?外注費なのか?」については税務調査において度々議論になります。今回は、その判断の基礎となる通達および情報について解説して頂き、有難うございました。また、裁決例、裁判例の解説もして頂き、非常に参考になりました。「業務委託契約書」の文例は、活用させてもらいます。

給与、外注に対する判断基準とそれに基づく対応方法についても説明して頂いたので、早速、活用していきたいと思います。また、ご紹介頂いた判例も外注として認められなかったケースと、そうでないケースの両方をご提示頂いたので、精読しておきたいと考えています。

給与なのか、外注費なのかは、調査においても問題となりやすい顧問先にも判定の要素を説明するが、今回の研修の資料は、顧問先にも提示して説明するのに参考となる。業務委託契約書のサンプルも今後、有効に使っていきたい。後半では事例を挙げての解説があり、具体的な論点を見ることができ、大変参考となった。

給与なのか?外注費なのか?は税務調査で論点になることが多く、実務の場でも判断に悩まされるところです。その点、テキストの4ページの法個通 法人課税速報 H15年7月第28号は情報開示により開示されたものとの事であり、ここに記載の判定検討表は実務での判断に非常に参考になります。ありがとうございます。

給与なのか? 外注費なのか? ここを明確に区別するために契約書、同意書及び覚書(以上3点セット)をしっかりと整えておくことが、とても重要であることが分かった。また、それらの具体的な雛型がテキストに掲載されていたので、顧問先への助言及び指導にすぐに使えると思う。

多くの資料の中から厳選したものをご提供頂いているという感じが致します。講義の進め方についてもムダがなく、条文の関連性や類似した論点についてまとめて解説をして頂けるので、スムーズに頭に入ってきます。外注費と給与の区分という議論し尽くされた論点だと思っていましたが、本日は新しい発見が多くありました。

永遠のテーマとも言える「給与と外注費」の考え方につき、具体的にかつ裁判例もご説明頂き、明解な語り口でたいへん参考になりました。また、同意書、業務委託契約書、請求書の書式も頂き、請求書については記載内容についても教えて頂き、今回の資料は永久保存版です。法的な根拠もご説明頂き、調査時にたいへん心強い内容となりました。ありがとうございました。

商品はご注文を頂いてから、弊社3営業日以内の発送を原則と致しますが、受注生産のため、在庫が無い場合はご注文日を除いて、弊社5営業日以内に発送致します。

Copyright © 2017-20. Japan Central Academy. All Rights Reserved.