まずはダイジェスト動画をご覧ください(画面をクリックすると再生します)。

- 設立初年度は絶対に一括比例配分方式を選択してはいけない理由とは

- 非課税売上対応分の課税仕入れと非課税仕入れを勘違いしている最悪のパターン

- 不課税売上に対応する手数料の消費税は、どこに分類されるのか?

- 税務署に届出をせずに、共通対応分を合理的に分解してよい場合とは?

- たまたま土地の譲渡のときに、準ずる割合が認められる条件とは?

- 転売用の賃貸マンションの建物の購入費を課税売上対応分にする方法

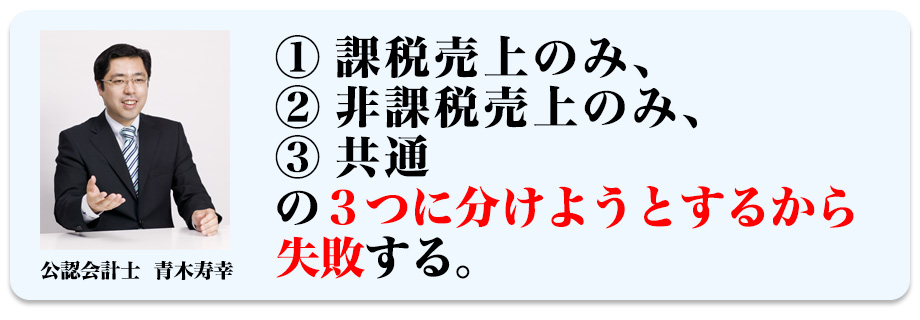

青木 寿幸 公認会計士

日本中央会計研修会 代表取締役

日本中央税理士法人 代表社員

上智大学在学中に公認会計士二次試験に合格し、卒業後、アーサーアンダーセン会計事務所にて、大手上場企業への監査及び管理会計の導入による業務改善を行う。その後、モルガン・スタンレー証券会社を経て、株式会社タクトコンサルティングにて、相続税及び贈与税の申告、不動産コンサルティング、企業再生支援、M&Aの助言などのコンサルティング業務を中心に行う。 2002年、株式会社日本中央会計事務所と日本中央税理士法人を設立して、代表となる。

主な著書は以下の通り。

ちょうど聞きたい内容をピンポイントで聞けたので、非常に勉強になり、実務でもすぐに活用したいと思います。決算前でタイミング良かったです。

消費税法が大幅に改正される本年において、税賠事例及び裁決事例を踏まえた実践的な内容でとても為になりました。特に役立った内容は以下の通りでした。1.不課税と非課税の勘違い 2.一括比例配分方式を選択したミス 3.国外取引に関する手数料 4.準ずる割合の承認申請書

今回のセミナーは、「個別対応方式と一括比例配分方式の失敗事例とその対策」というテーマであった。特に役に立ったのは、個別対応方式と一括比例配分方式の選択ミスによる税賠事例である。選択ミスを防ぐための知識がテキストに要領良くまとめられているので、再度、見直していきたい。

消費税の課税売上割合は、95%以上の事例が多い事、年商5億に満たない事例が多い事により、さほど気にする順位が高くありませんでした。今回、再度勉強するつもりで講義を聞きましたが、非課税と不課税の判断ミス、個別方式と一括比例配分方式のシミュレーションをおこたった税賠等、リスキーな項目である事を再確認しました。判断があいまいである「広告宣伝費の用途区分」「交際費と寄付金の用途区分」「用途区分の判定時期」(特に売却と賃借の注意事項)はとても勉強になりました。

広告宣伝費の用途区分で、意識できていない部分があったので気を付けて実務にあたりたいと思います。会計ソフトの入力にあたっても個別対応方式に対応できるように進めたいと考えました。

月次入力者の仕訳入力研修をあらためなければならないと感じた。全ての仕訳がみきれないのであれば、このレベルアップが必要。青木先生の仰る通り、非課税仕入を非のみの課税仕入を混同させないことを特に留意して税賠のリスクを低くしていきたい。また、課のみ、非のみに該当しないものが共通という条文通りの視点を忘れていたことに気付かされた。

1.課税仕入、非課税仕入、共通仕入の実務判定は、とても手間がかかり、見落としも多いが、その判定のしかたについてお話しがあり、とても参考になった。2.科目別の具体的な課非共通区分の例示があり、これまで深く考えず処理していた取引について気付かされた。3.用途区分の判定について、あいまいな判定をしていたことに気づきました。フローチャートを参考にし、確認を今後して行きます。ありがとうございました。

消費税に関する今回のテーマは、基本の理解(入力担当者)がまず重要だということを改めて感じました。共通対応分を合理的に按分(分解)するという取扱いについて、これまで実務で取り込んでいなかったので、意識しておく必要があると思いました。用途区分の判定時期についても、理解が不十分であったのが整理できました。ありがとうございました。

消費税の税率が今後も上がっていくだろうと思うと、今日の内容は外せない知識だったので、有難かったです。特に、共通対応分を合理的に分割できる事例、課税売上割合に準ずる割合、あたりは苦手な部分なので、講義を受けて良かったです。説明もとてもわかりやすく助かりました。

商品はご注文を頂いてから、弊社3営業日以内の発送を原則と致しますが、受注生産のため、在庫が無い場合はご注文日を除いて、弊社5営業日以内に発送致します。

Copyright © 2019-20. Japan Central Academy. All Rights Reserved.