まずはダイジェスト動画をご覧ください(画面をクリックすると再生します)。

- 否認された経済的利益、役員給与、議事録の関係

- 生命保険が給与課税される場合、福利厚生費になる場合

- 社員旅行の否認事例、是認事例の横断的検証

- 多くの税理士が間違えている役員社宅、従業員社宅の基本編と応用編

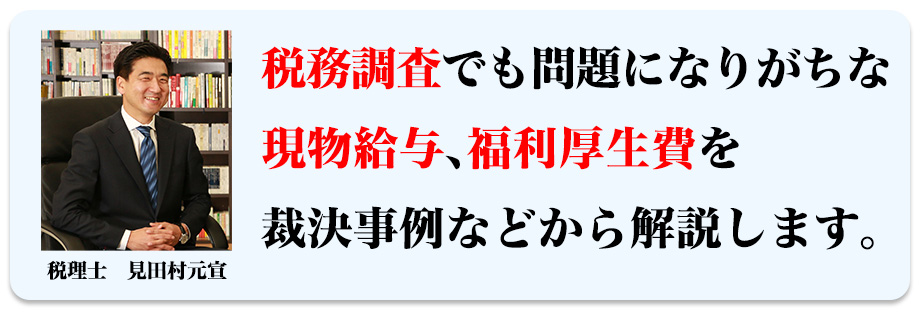

見田村 元宣 税理士

日本中央会計研修会 代表取締役

日本中央税理士法人 代表社員

早稲田大学卒業後、株式会社タクトコンサルティングなどを経て、平成14年1月から現職。現在は通常の顧問業務の他、相続、事業承継、不動産譲渡などのコンサルティング及びセミナーを主な業務の中心として活動。また、過去の主なセミナーに、京都商工会議所:「資産承継と事業承継の違いと進め方」 武田薬品工業株式会社:「個人開業医・医療法人の事業承継対策」、三井住友海上きらめき生命保険株式会社:「生命保険を使った事業承継対策」などがある。

現物給与、福利厚生費の否認事例として、とても勉強になりました。養老保険については、最近の保険マーケットと状況を鑑みたトピックな話題で講義いただき、改めて参考になりました。合理的格差については、クライアントに話していきたいです。また、社員旅行については、判断に迷うこともあったので、今回、国内、海外と勉強することができてよかったです。上記の養老保険と違い、社員に対する給与課税リスクも伝えていきたいと思います。

現物給与の指摘は受けた事がありませんが、保険の年払・日払は前から疑問に思っていました。会社法を解説して頂き、スッキリ理解できただけでなく、現物給与を前提にした株主総会議事録の記載例も参考になりました。保険に関しての「退職社員を被保険者とする保険契約の保険料の損金算入の件」「合理的格差」の件は、今まで考えた事もなく、今後、養老保険が保険提案の主力となった場合の対応として大変参考になりました。

理解が深まった(現物給与、社宅家賃、社員旅行など)。知識が不足していた部分を補うことができた。実務で活用できる場面がある内容なので、きっちり活用&社内共有していきたい。養老保険について、今後需要が高まるようなので、今日のポイントをおさえておく。

社宅賃料を計算する場合の注意点では、従来は計算式は理解していたが、実際に適用した事例を経験した事は有りませんでした。そのような背景から、固定資産税課税標準額については、何も疑問を持っていませんでした。しかしながら、今回のセミナーで、「○○○○○○○○○○○○○○○○○○○○○○○○」である旨が明確になりました。

一般的な基準だけではなく、様々な裁決などからの判断基準を教えていただきました。特に、社宅と社員旅行については、数字を具体的に準備できるもので、事務所に持ち帰り、改めて共有し、顧問先への提案を進めていけるように、内部での勉強会も実施していきたいと思いました。

養老保険のハーフタックスで退職者を被保険者とした既加入保険を、退職後継続して掛金を負担している場合の税務判断が一番心にひびきました。ありがとうございます。また、役員社宅の賃料計算についても、非常に役に立つお話しで、帰り、該当する顧問先の賃料を再計算させていただきます。

法人税と源泉所得税の取扱いで異なるところは、学びになりました。また、社宅資料の計算に関しては、同じ書籍を根拠にして計算していたものの、TKCと同じ見解のものが多い中、多少不安もあったので、今回この話が聞けて安心しました。

本日もありがとうございました。保険と給与の関係、とても良く判りました。形式基準、実績基準、いずれも大事ですね。合理的、普遍的格差が問題についても参考になりました。社宅資料は、固定資産税の課税標準で処理しています。社員旅行についても、沢山の判例を提示して頂き、勉強になりました。

固定資産税の評価証明が、賃借人でも取得できる事を知りませんでした・・・ダメだナァ・・・保険の加入について、きちんと規定の無い会社がまだあるので、早めに規定を整備し、何事もないようにしないといけないナ・・・と強く思いました。調査の前に頑張ろう!!

現物給与の視点はどこにでもありながら、見落してしまいそうなものなので、改めて受講できて良かった。特に保険事例は、タイムリーな内容で、相談を受けそうな内容であったので、今後に生かしたいと思う。社宅は古くて新しい内容であった。勘ちがいしている点を見直す良い機会となった。

商品はご注文を頂いてから、弊社3営業日以内の発送を原則と致しますが、受注生産のため、在庫が無い場合はご注文日を除いて、弊社5営業日以内に発送致します。

Copyright © 2019-20. Japan Central Academy. All Rights Reserved.