まずはダイジェスト動画をご覧ください(画面をクリックすると再生します)。

- 相続した建物に関する減価償却のポイント

- 相続した賃貸不動産の賃貸収入の申告方法

- 過年度の固定資産税の還付があった場合の不動産所得は事業的規模か否かで処理が違う

- 過年度の減価償却費が過少の場合、どのように処理するのか?

- 見落としがちな介護と医療費控除の関係

- 形式上は別居でも税務上は同居となる場合の状況とは?

- 居住用財産の購入、売却があった場合に必ずチェックすべきポイントとは?

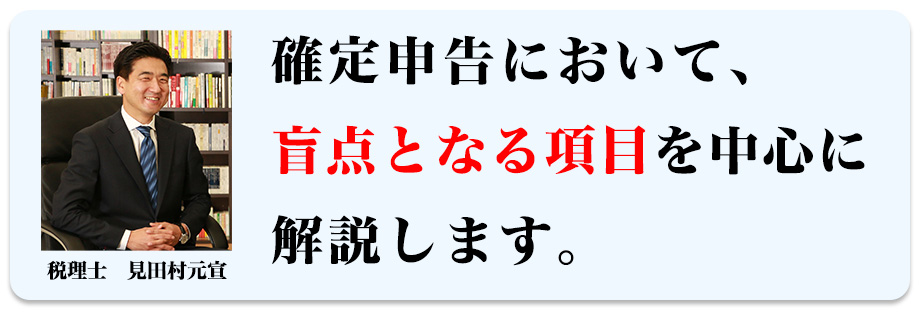

見田村 元宣 税理士

日本中央会計研修会 代表取締役

日本中央税理士法人 代表社員

早稲田大学卒業後、株式会社タクトコンサルティングなどを経て、平成14年1月から現職。現在は通常の顧問業務の他、相続、事業承継、不動産譲渡などのコンサルティング及びセミナーを主な業務の中心として活動。また、過去の主なセミナーに、京都商工会議所:「資産承継と事業承継の違いと進め方」 武田薬品工業株式会社:「個人開業医・医療法人の事業承継対策」、三井住友海上きらめき生命保険株式会社:「生命保険を使った事業承継対策」などがある。

毎年確定申告をすると処理方法を迷う論点を正しく理解することができた。特に青色専従者の論点は、見落としがちな論点が多くあった。また、解雇予告手当や未払残業代の取り扱いも大いに参考になった。尚、今回のセミナーは、所内の職員研修でも使いたいと思う。

確定申告業務に入る直前のタイミングで誤りやすい事例を、基礎的な部分、注意しないといけない部分を解説して頂き大変参考となった。特に○○○○○○○○○○○○、○○○○○○の判定については、間違えてしまうと大きな問題となるので、十分注意しないといけないと強く認識できた。

所得税の確定申告については、毎回1年振りということで、こうした論点を整理したセミナーは非常にありがたいです。特に最後の○○○○○○○○○に取得した土地の○○○○○○○○○については、ぞっとしました。

確定申告作業の際は、時間に追われ細かい確認をせず思い込みで処理をする事も多いです。こういった事例集は大変参考になります。「年間20万円以下」「別居でも○○○○○○○○○○○○○○○となる場合」「事業的規模でない不動産所得者が事例所得を生ずる事業を開始した場合」は恥かしながら思い込みで処理してました。「○○○○○○○○○○○○の判定」では「役員報酬を上げた下げた場合」もリンクして確認するようにしようと思います。

被相続人が○○○○○○○○○○○○に取得した建物の相続と減価償却方法について、相続人は○○○○を採用できない場合は、チェックリストに入れます。○○が不動産賃貸業を始める場合、○○○○○の利子は取得原価算入。事業的規模でない不動産所得者が○○○○○○○○○○○○○○、○○○○○○○○○○○○○○○○○○○○○青色にならない ←知りませんでした。

確定申告前に忘れがちな項目の復習が出来て大変参考になりました。ミスがいくつか事前に防げたかもしれません。

○○○○○○○○○○○○の判定において、職員がこれを考慮しないまま、法人の所得に対してのみしか頭がまわらず、前もって役員報酬を上げてしまっていて使えなくなった事例が、うちの事務所にもあります。改めて朝礼で注意したいと思います。ありがとうございました。

忘れていた部分もあったので、これからの時期に向けて、見直す良い機会になりました。

注意すべき事項が基本的なことから少し複雑なものまでまとめられており、整理できた。

青色申告と白色申告、事業と業務、個人と法人での取扱いの違う点を分かりやすく説明して頂き、知識を整理することができました。今後、確定申告期を迎えるに当たって、忙しくなると、調べることを怠ることにより思わぬミスを発生させない様に、本日勉強した内容を生かしていきたいと思います。

○○○○○○○○○○○○○○の判定は要注意ですね。本日、たまたま打合せをした経営者の方(12月決算)が、来年から役員報酬を増額改訂される意向で、その場合には住宅ローン控除が適用外になる可能性があることをお伝えしました。特殊な譲渡所得がある場合には、よりいっそう注意する必要があると再度確認することができました。

商品はご注文を頂いてから、弊社3営業日以内の発送を原則と致しますが、受注生産のため、在庫が無い場合はご注文日を除いて、弊社5営業日以内に発送致します。

Copyright © 2018-20. Japan Central Academy. All Rights Reserved.