まずはダイジェスト動画をご覧ください(画面をクリックすると再生します)。

- 債権者から財産を守りたい場合の3つの論点

- 死亡保険金の受取人が「法定相続人」である場合の配分割合

- 保険金受取人が既に死亡している場合の配分割合

- 相続時精算課税制度による養子に対する贈与の留意点

- 親族間の使用貸借でも借地権が存在する場合とは?

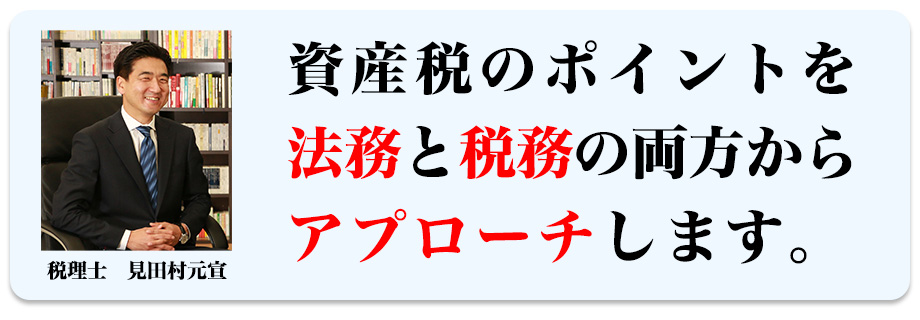

見田村 元宣 税理士

日本中央会計研修会 代表取締役

日本中央税理士法人 代表社員

早稲田大学卒業後、株式会社タクトコンサルティングなどを経て、平成14年1月から現職。現在は通常の顧問業務の他、相続、事業承継、不動産譲渡などのコンサルティング及びセミナーを主な業務の中心として活動。また、過去の主なセミナーに、京都商工会議所:「資産承継と事業承継の違いと進め方」 武田薬品工業株式会社:「個人開業医・医療法人の事業承継対策」、三井住友海上きらめき生命保険株式会社:「生命保険を使った事業承継対策」などがある。

使用貸借=自用地評価には必ずしもならないというのが非常に衝撃的でしたし、思い込みというのは怖いなあとも感じました。また、最後のH29.5.23裁決の話は本当にありふれた話であるだけに恐ろしい話だと感じました。非常に色々なことにつき気を付けなければならないと再認識できるセミナーでした。今日もありがとうございました!!

「使用貸借の土地は、必ず自用地評価なのか?」この論点が今回のセミナーで最も役に立った部分であった。具体的には、時期によって使用貸借に係る土地についての課税の取り扱いが異なっていることは知っていた。しかし、具体的な内容までは把握していなかったので、とても有用であった。明日からの業務に生かしていきたい。

本日は資産税、特に相続税の留意点について解説いただき有難うございました。「何も相続しない相続人に関する相続開始前3年以内の贈与」の件は、見落していました。また「借入金を引き継ぐ者の留意点」は誤解していました。最後のテーマであった「借入金による相続税対策の是非」は今ホットな話題だと思います(通達6項の適用)。

養子の数と法定相続人の関係については間違いやすい内容と思われ、チェックリストに入れる等の対応を行うこととします。債権者から財産を守りたい場合の方法として、①遺言書、②相続の放棄、③遺産分割で何も相続しないという行為NGは勉強になりました。使用貸借と借地権の関係について「借地権の課税上の取扱い」を購入して勉強します。

「借入金による相続税対策の是非」ですが、この判断はどこまで及ぶのか気になるところです。すなわち、こうした借入金スキームは、通常当り前に行われているところであり、税務調査実施時点までに売却されてしまっているために問題となったということでしょうか、今後は売却時期に関しても慎重な判断をする必要があると言えます。とても参考になる裁決例をご紹介いただきありがとうございます。また、限定された事例ですが、借入金を100%承継し、対して財産を1/3持分のみ相続した場合の利子の経費算入は、盲点ですね。

正にヒヤリハッと大全と言った講義でした。「あー、そうだった。」と思うタイミングが何度もあり、再確認できた点がいくつもあった。見田村先生の講義はいつも法的な根拠を添付して下さるので、復習もとてもしやすいこともポイントです。今後も勉強させて頂きます。

商品はご注文を頂いてから、弊社3営業日以内の発送を原則と致しますが、受注生産のため、在庫が無い場合はご注文日を除いて、弊社5営業日以内に発送致します。

Copyright © 2018-20. Japan Central Academy. All Rights Reserved.