まずはダイジェスト動画をご覧ください(画面をクリックすると再生します)。

- 平成29年度改正も含めて、通達と政令の基本的理解と盲点

- 除却した設備の個別の帳簿価額がない場合、除却損は計上できるのか?

- 物理的付加があっても、修繕費と判断された2事例

- 難しい判断を要する場合の書面添付における書き方

- 通常は耐用年数が増加する工事でも修繕費として認められた事例

- 償却費として損金経理した金額の意義とは?

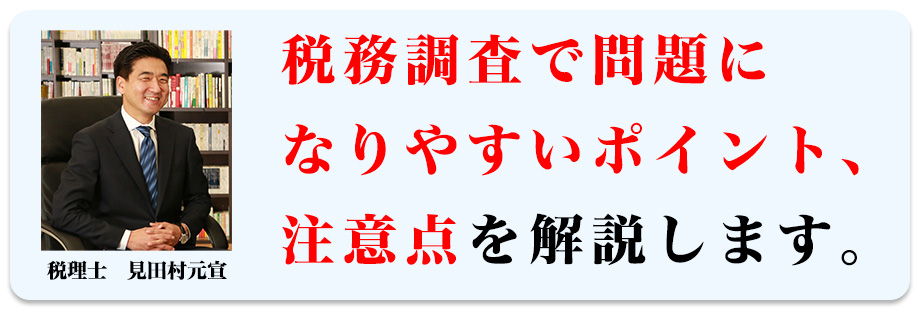

見田村 元宣 税理士

日本中央会計研修会 代表取締役

日本中央税理士法人 代表社員

早稲田大学卒業後、株式会社タクトコンサルティングなどを経て、平成14年1月から現職。現在は通常の顧問業務の他、相続、事業承継、不動産譲渡などのコンサルティング及びセミナーを主な業務の中心として活動。また、過去の主なセミナーに、京都商工会議所:「資産承継と事業承継の違いと進め方」 武田薬品工業株式会社:「個人開業医・医療法人の事業承継対策」、三井住友海上きらめき生命保険株式会社:「生命保険を使った事業承継対策」などがある。

資本的支出か修繕費なのかは、いつも実務で迷っていました。通達等の条文における判断と実質判断を比較検討はしていました。今回の研修で新たな通達を発見することが出来、参考になりました。また、裁決などの事実認定部分が実質判断する上で有用だと理解出来ました。どうしても、金額が多額となるので、これからも迷うと思いますが、シリーズをしっかり受講していきたいです。

資本的支出と修繕費の区分は、実務上、よく出てきますが、自分なりの知識で処理してしまう事が多いです。今回、通達をあげて体系的に説明して頂き、あらためて確認ができました。特に7-8-1の資本的支出の例示は、例示ですが「物理的な付加」という事実だけで資本的支出と判断しがちですが、判例等で修繕費として判断された事例のポイントも説明して頂き、大変勉強になりました。

T&Aマスター607号の朝長先生の見解が非常に参考になりました。元の状態に復する修繕を行う見積書を作ってもらい、この金額を超える部分を資本的支出とする、という方法は実務的にも割と簡便に利用できる方法であり、実務で活用しようと思いました。H17年4月26日裁決及びH13年9月20日裁決も大変参考になりました。有難うございました。

整理しておくべき論点がはっきりしており、税務判断をしていく上でのポイントが良く判りました。次回以降、同じテーマでの続編もあるということですので楽しみにします。

資産として計上すべきか修繕費として経費にするべきか、税理士として判断に迷うことはよくありますが、事実の確認や資料収集の努力をおこたったりすると、依頼者から、損害賠償を請求される可能性もあることに、改めて慎重に判断しなければと思いました。また、修繕費に該当する修繕ならば、工事業者に対して契約書や請求書に「改良」とか「補強」等の税務調査官が目を付ける記述をしないように注意すべきであることを勉強させて頂きました。

物理的に付加された箇所があっても修繕費との認定に至った事例の2件は、とても参考になりました。通達に物理的に付加とあるものは資本的支出とするとの定めがありますが、それをうのみにしてはダメであり、あくまでその実質的な内容に即して判断すべきという教訓として受け取ることが必要なのですね。7-8-10の通達が新設されていたことも、本日初めて知った次第です。不断の勉強が大切であることを再認識しました。

基本通達の解説を丁寧にしていただいたので大変わかりやすかった。条文や基本通達について解説してからの裁決事例の説明、具体的対策をお話いただけるのは、理解が深まり良いと思います。

書面添付の書き方等、参考になる事例があり理解しやすかった。

法人税法基本通達7-8-4の(注)の取得価格・・・、知りませんでした。目からうろこがポロポロと落ちてきました。なんて危ない仕事をしているのか・・・。もっと勉強しなくてはです。ありがとうございました。

基本的な内容とはいえ、発生の都度処理を確認し、悩むことが多いので、丁寧に解説してもらえて助かりました。施行令や通達も読みにくいので、意外に網羅できていなかったです。又、実質的な判断の際の具体的な方法がわかり、とても良かったと思います。特に金額が大きい場合、利益に直結しますので、慎重に判断が必要ですね!!有難うございました!

資本的支出にあたるのか、それとも修繕費にあたるのか、その判断は時として非常に難しいケースがあります。しかし、このような判断の難しい事業に対して、税理士の立場からどのような資料収集・分析の努力をし、どのように判断したのかを書面にして残しておくのか、その具体的な方法が良く分かりました。

商品はご注文を頂いてから、弊社3営業日以内の発送を原則と致しますが、受注生産のため、在庫が無い場合はご注文日を除いて、弊社5営業日以内に発送致します。

Copyright © 2018-20. Japan Central Academy. All Rights Reserved.